こんにちは!オトクです。

サラリーマンで1000万円貯める方法をお伝えしています。

オトクがどんな人かはこちらへ↓

自己紹介(34歳 貯蓄1000万)&このブログで伝えたい「誰でもできる貯蓄術・節約術」

自己紹介(34歳 貯蓄1000万)&このブログで伝えたい「誰でもできる貯蓄術・節約術」

さて、今回は貯蓄の仕組みのお話です!

銀行も決めたし、早速貯金していくぜ!

でも・・金がない・・まずは来月の給料全部入れるか!

待って待って!まずは、収入の10%を先取り貯金に回すことから始めましょう。

私も貯蓄の大きな部分を占めている「10%先取り貯金」

その名の通り、給料の10%を先に取っておいて、貯金に回す方法です。

何故、10%なのか、何故先取りなのか?方法を含めてお伝えしていきます。

・老後3000万円問題がすごく心配

・貯金って何?それおいしいの?レベルで貯金を失敗してきている

・貯金はできているけど楽したい

✅そもそも、何故10%なのか?

老後2000万円問題

皆さんも貯蓄した方が良いのではないか・・・?

と漠然に思っている理由の一つに「老後のお金」がありますよね。

老後2000万円問題で国中が焦りと驚きの声を上げたのは記憶に新しいですね。

※個人的には、2000万円もいらないと思っていますが、、、

それは後日お話しするとして・・・・

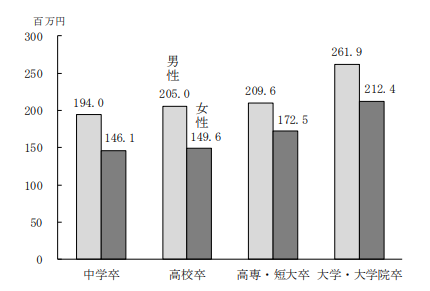

一般的なサラリーマンの年収って知っていますか?

中卒~大学卒の中で変わりはありますが、

中卒女性で1億4,600万円、大卒男性で2億6100万円となっています。

つまり、働きだして毎月、10%貯めるだけで老後までに

中卒女性で1460万円、大卒男性で2610万円貯蓄できるってことなんです。

ちりも積もればなんとやら。

2000万円のうち、7割~全額を貯められるのは大きいですよね。

10%を貯蓄しても生活はほぼ変わらない

実は、収入の10%を貯蓄してもそれほど大きく生活感は変わりません。

ただし、物事に優先順位はつける必要があると感じています。

そのために必須なのが、家計簿アプリ

※家計簿アプリについては後日お伝えしますね。

オトク的には①自動連携できる ②簡単に管理できる

の2点が網羅できていたら問題ないと思っています。

1か月間家計簿アプリで情報を貯めたら、

お金を使っている順に並べ、優先順位を付けましょう。

「毎日コーヒー買っているな」

「毎日お菓子買ってるな」

無駄だな~と思うやつを1~2つ辞めるだけで、10%の貯蓄はできます。

ごめん!オトクさん、優先順位とか細かくて無理!MUーRI!

そんな方も大丈夫です。最後の技があります。

✅10%貯蓄の方法①ー強制財形貯蓄法ー

強制財形貯蓄法というとなんか必殺技みたいですが・・・笑

結論から言うと、会社が実施している財形貯蓄に入りましょうというお話です。

財形貯蓄は簡単に言うと、給料から天引きされて貯蓄されます。

つまり、この申し込みをするだけで、強制的に貯蓄ができます。

会社が提携している金融機関の実施している財形に申し込みをするだけで完了。

※会社によっては投資商品を買う財形もありますので、

リスクを取りたくない人はご注意!

しかも下すのが面倒なので、預金と違って簡単におろさない!

そのため、貯まりやすい側面があります。

✅10%貯蓄の方法②ー強制自動定期貯金ー

会社で財形貯蓄を制度として持っていない人へは定期をお勧めします。

定期をする銀行の選定はこちら

利率で200倍の違いも?!貯金の銀行はあおぞら銀行 vs auじぶん銀行!最強はどっち?

利率で200倍の違いも?!貯金の銀行はあおぞら銀行 vs auじぶん銀行!最強はどっち?

ここでお勧めしているあおぞら銀行の貯蓄預金(The Savings)はお勧め

①給与の振り込み銀行にあおぞら銀行を選ぶ

※マストではないですが、毎月のお金の移動を考えなくてよくなるので楽です。

②アプリで設定する

という2ステップだけでOK!

アプリの設定では以下の3つから選ぶことになっています。

①デビット積み立て

②毎月自動積立

③手動積み立て

①のデビット積み立ても面白いです。

VISAデビットカードを使うたびに自分で設定した割合が自動的に貯蓄されるという仕組み。

VISAデビットカードとは

→ご利用代金を使ったその場で銀行口座からお引き落としする現金感覚で使えるカードです。

ただ、個人的には各経済圏のクレジットカード支払いを推奨していて、

ポイントを貯めることを是としているのでお勧めはしません。

VISAデビットを使うの方は生活(学生とか)はいいかもしれませんね。

③の手動設定は、意思が強い人はいいかもしれませんが、

私みたいなゆるゆるな人の方が多いはず笑

そのため、②毎月定額貯蓄を選びましょう。

あとは、毎月自動的に貯蓄されていきます。

自動って最高!

✅10%貯蓄の方法③ー強制積み立てNISAー

投資の側面もあるので、このブログでは細かく解説できませんが、

積み立てNISAも強制的に貯める良い手法です。

いや、何からしたらええのか全然わからんのやけど

確かにそんな人も多いですよね。

個人的にはしっかり理解したうえで行う事をお勧めしますが

簡単に言うと、

①証券口座を開く

②積み立てNISAに申し込み

③商品を選ぶ

という流れになります。

投資は専門じゃないので、簡単に解説します。

①証券口座を開く

証券口座は自身の所属する経済圏で選ぶといいと思います。

✅楽天経済圏の方→楽天証券

✅PayPay経済圏の方→PayPay証券

上記以外の方は自身の経済圏の証券会社を入れるか、

上記どちらかの証券口座で口座を開くといいと思います。

SBI証券もおすすめですよ。

正直、手数料が安いネット証券なら何でもいいかなと思っています。

ただし一つだけ注意!:窓口に行くのはやめましょう!

手数料が安いもしくは無料のネット証券にするべきです!

②NISAに申し込む

証券会社で口座を開設したら各証券口座でNISAの申し込みをしましょう。

だいたい、どの証券にもNISAの特別ページがあるはずです。

その指示通りに進んで申し込むだけでOK!

NISAか積み立てNISAか選ぶことになると思いますが、

積み立てNISAを選びましょう!

③商品を選ぶ

NISAで購入する商品を選びます。

個人的には手数料が安いインデックスファンドを買っていますが、

ご自身にあった商品を選びましょう。

注意:あくまで投資なので、リスク商品(元本割れ)があるという事はお忘れなく!

よくわかんないという方はしっかり勉強して買う事をお勧めします。

考えたくないという方は①か②の方法を選ぶのが無難です。

オトクがしている投資内容が知りたいという方はDMください。

リスク商品なので責任はとれませんが、お伝えすることはできます。

✅まとめ

最後にまとめ!

今回は1000万円の道のりで一番簡単な10%貯金についてお話ししました。

・老後2000万円問題の70%から全額をこの貯金で賄える

・10%を貯金しても私生活は変わらない

・意志が弱い人は強制10%貯金がお勧め

→財形貯蓄

定期預金(あおぞら銀行)

積み立てNISA

自動的に積み立てされるようになれば、自動的にお金が貯まる生活が始まります。

家計の見直しなどは必要だと思いますが、まずは設定することから始めましょう。

是非試してみてください!